开源证券:提振资本市场政策望延续,看好互联网券商和寿险

来源 超阅非银

核心观点

周观点:提振资本市场政策有望延续,看好互联网券商和寿险

1月信贷增量超预期,深圳优化住房限购政策,春节假期期间香港恒生指数和中国A50股指期货分别上涨2.91%/1.82%,非银港股标的假期有所上涨,中国人寿+4.06%、香港交易所+4.05%、中国平安+3.25%、友邦保险+2.23%、中国太保+1.56%、中金公司+1.37%、中国财险+0.42%。年前政策面释放积极信号,证监会表态两融和股票质押风险可控,中央汇金表态加大ETF增持力度,证监会暂停新增转融券,预计提振资本市场举措仍将延续。非银板块看好两条主线,互联网券商受益于交易量改善同时兼具成长性,寿险受益于开门红超预期和权益弹性,推荐高股息率、竞争优势有望延续的江苏金租和中国财险。

保险:一季度新业务价值有望超预期,关注资产端催化

(1)负债端展望向好。养老、储蓄需求旺盛,竞品竞争力走弱下保险产品吸引力增强;供给端看,个险转型见效下个险新单有望延续增势;银保端受开门红预扣款规范影响短期增速或承压,而定价利率调降带来负债成本下降或直接拉动银保端价值率改善,整体看一季度NBV有望超预期;后续报行合一在个险推行预计对代理人佣金影响有限,头部险企市占率有望持续提升。(2)投资端看,1月以来10年期国债收益率持续走低,关注权益beta催化。目前上市险企PEV估值位于历史底部,负债端偏暖,保险股兼具beta弹性和负债端阿尔法,关注资产端催化,推荐中国太保、中国人寿、中国平安。推荐高股息率的中国财险。

券商:提振资本市场举措有望延续,看好互联网券商和并购类题材标的

(1)上周日均股票成交额9700亿,环比+28.2%,偏股/非货基金新发份额30/256亿,环比-47%/36%。(2)春节前监管层密集发声释放积极信号。2月5日证监会表示,两融标的和投资者高度分散,整体风险可控;2024年以来股票质押违约强平金额合计为2740万元,占市场日成交额的比重很小。中央汇金公司2月6日公告称,将持续加大增持A股ETF、扩大增持规模。证监会2月6日表示,暂停新增转融券规模,存量逐步了结,不允许融券进行T+0交易。融券券源主要依靠转融券,限制转融券新增将带来融券余额回落,短期带来买券换券。截至2月7日,融券余额由年初的716亿降至目前的517亿。2月7日证监会公布,国务院决定任命吴清为证监会主席,吴清长期在证监会系统工作,证券监管经验丰富。(3)截至2月7日,2024年以来券商板块下跌2.18%(沪深300指数下跌1.98%),低估值传统券商相对抗跌,金融IT和互联网券商类标的下跌较多。提振资本市场举措和稳增长政策有望持续发力,看好互联网券商和并购题材标的。

受益标的组合

保险:中国太保,中国人寿,中国财险,新华保险,中国平安,友邦保险。

券商&多元金融:指南针、同花顺、东方财富、财通证券、中国银河、国联证券、浙商证券、方正证券、华泰证券、中信证券;江苏金租,香港交易所。

风险提示:

股市波动对券商和保险盈利带来不确定影响;保险负债端增长不及预期;

券商财富管理和资产管理利润增长不及预期。

1、提振资本市场政策有望延续,看好互联网券商和寿险

1月信贷增量超预期,深圳优化住房限购政策,春节假期期间香港恒生指数和中国A50股指期货分别上涨2.91%/1.82%,非银港股标的假期有所上涨,中国人寿+4.06%、香港交易所+4.05%、中国平安+3.25%、友邦保险+2.23%、中国太保+1.56%、中金公司+1.37%、中国财险+0.42%。年前政策面释放积极信号,证监会表态两融和股票质押风险可控,中央汇金表态加大ETF增持力度,证监会暂停新增转融券,预计提振资本市场举措仍将延续。非银板块看好两条主线,互联网券商受益于交易量改善同时兼具成长性,寿险受益于开门红超预期和权益弹性,推荐高股息率、竞争优势有望延续的江苏金租和中国财险。

保险:一季度新业务价值有望超预期,关注资产端催化

(1)负债端展望向好。养老、储蓄需求旺盛,竞品竞争力走弱下保险产品吸引力增强;供给端看,个险转型见效下个险新单有望延续增势;银保端受开门红预扣款规范影响短期增速或承压,而定价利率调降带来负债成本下降或直接拉动银保端价值率改善,整体看一季度NBV有望超预期;后续报行合一在个险推行预计对代理人佣金影响有限,头部险企市占率有望持续提升。(2)投资端看,1月以来10年期国债收益率持续走低,关注权益beta催化。目前上市险企PEV估值位于历史底部,负债端偏暖,保险股兼具beta弹性和负债端阿尔法,关注资产端催化,推荐中国太保、中国人寿、中国平安。推荐高股息率的中国财险。

券商:提振资本市场举措有望延续,看好互联网券商和并购类题材标的

(1)上周日均股票成交额9700亿,环比+28.2%,偏股/非货基金新发份额30/256亿,环比-47%/36%。(2)春节前监管层密集发声释放积极信号。2月5日证监会表示,两融标的和投资者高度分散,整体风险可控;2024年以来股票质押违约强平金额合计为2740万元,占市场日成交额的比重很小。中央汇金公司2月6日公告称,将持续加大增持A股ETF、扩大增持规模。证监会2月6日表示,暂停新增转融券规模,存量逐步了结,不允许融券进行T+0交易。融券券源主要依靠转融券,限制转融券新增将带来融券余额回落,短期带来买券换券。截至2月7日,融券余额由年初的716亿降至目前的517亿。2月7日证监会公布,国务院决定任命吴清为证监会主席,吴清长期在证监会系统工作,证券监管经验丰富。(3)截至2月7日,2024年以来券商板块下跌2.18%(沪深300指数下跌1.98%),低估值传统券商相对抗跌,金融IT和互联网券商类标的下跌较多。提振资本市场举措和稳增长政策有望持续发力,看好互联网券商和并购题材标的。

受益标的组合

保险:中国太保,中国人寿,中国财险,新华保险,中国平安,友邦保险。

券商&多元金融:指南针、同花顺、东方财富、财通证券、中国银河、国联证券、浙商证券、方正证券、华泰证券、中信证券;江苏金租,香港交易所。

2、 市场回顾:A股整体上涨,非银板块跑赢沪深300

2.1、 2023年市场交易量走弱,债强股弱

上周(2月5日至2月8日,下同)A股整体上涨,沪深300指数+5.83%,创业板指数+11.38%,中证综合债指数+0.068%。非银板块+6.06%,跑赢沪深300指数,券商和保险分别+5.98%/+6.94%。从主要个股表现看,本周中国人寿/中国太保分别+9.18%/+8.64%,表现较好。

3、数据追踪:日均股基成交额环比上升

基金发行情况:上周新发股票+混合型基金13只,发行份额30亿份,环比-47%,同比-71%。截至2月8日,2024年累计新发股票+混合型基金84只,发行份额184亿份,同比-45%。待审批偏股型基金增加2只。

券商经纪业务:上周市场日均股基成交额11723亿元,环比+31%,同比6.91%;截至2月8日,两市年初至今累计日均股基成交额为9130亿元,同比-5.7%。

券商投行业务:截至2月8日,2024年全市场IPO/再融资/债券承销规模173/398/13084亿元,分别同比+19%/-71%/+84%。

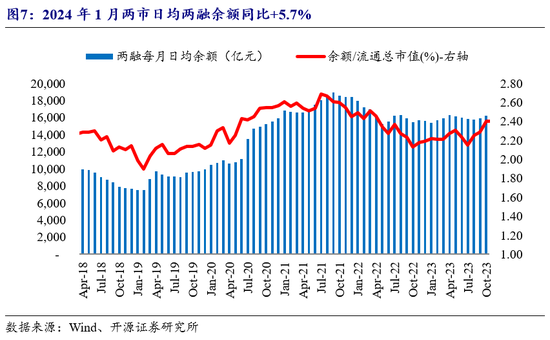

券商信用业务:截至2月8日,全市场两融余额达到14438亿元,两融余额占流通市值比重为2.33%;融券余额517亿元,占两融比重达到3.58%,占比环比下降。

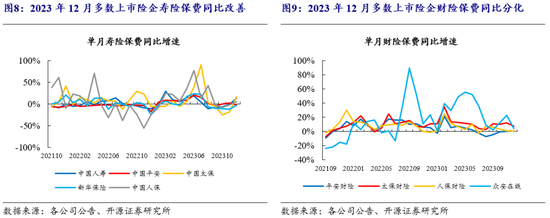

寿险保费月度数据:2023年12月5家上市险企寿险总保费合计813亿元、同比+5.0%,增速较11月改善9.2pct,其中:中国太保+16.7%、中国人寿+13.0%、中国人保+5.8%、中国平安-1.9%、新华保险-2.9%,上市险企单12月保费环比略有分化。人身险板块2023年全年景气度较高,2023年全年寿险总保费累计同比分别为:中国人保+9.1%、中国平安+5.8%、中国太保+4.9%、中国人寿+4.3%、新华保险+1.7%。

财险保费月度数据:2023年12月4家上市险企财险保费收入893亿元、同比为+2.1%,较11月+3.3%下降1.2pct,各家险企12月财险保费同比分别为:太保财险+7.8%(11月+12.1%)、众安在线+4.0%(11月+22.6%)、平安财险+0.9%(11月+0.3%)、人保财险+0.8%(11月+1.1%)。

4、行业及公司要闻:吴清接任证监会主席职位

行业要闻:

【证监会:任命吴清同志为中国证券监督管理委员会党委书记和主席】2月7日,证监会发布公告:中共中央决定,任命吴清同志为中国证券监督管理委员会党委书记,免去易会满同志的中国证券监督管理委员会党委书记职务。国务院决定,任命吴清同志为中国证券监督管理委员会主席,免去易会满同志的中国证券监督管理委员会主席职务。

【证监会:资本市场金融科技创新试点项目完成试点】财联社2月9日电,证监会公告,根据中国证监会有关工作安排,经过资本市场金融科技创新试点(北京)专项工作组开展项目监督,组织退出评审,13个项目完成试点并转常态化运营,包括中国结算“e网通”、证券行业数字人民币应用场景创新试点、基于人工智能的单账户配资异常交易监测系统、基于信创的金融混合云构建项目等。

【证监会:对融券业务进一步加强监管】2月6日,证监会新闻发言人就“两融”融券业务有关情况答记者问时表示,对融券业务提出三方面进一步加强监管的措施:一是依法暂停新增证券公司转融券规模,存量逐步了结;二是要求证券公司严禁向利用融券实施日内回转交易(变相T+0交易)的投资者提供融券;三是依法打击利用融券交易实施不当套利等违法违规行为。随后,包括易方达基金、华夏基金、广发基金、天弘基金、富国基金、南方基金、华泰柏瑞基金、国泰基金、华宝基金、招商基金在内的10家公募基金先后发布公告称,将严格落实证监会关于融券业务的相关要求,暂停新增转融通证券出借规模,审慎稳妥推进存量转融通证券出借规模逐步了结,确保相关业务平稳运行。

【中央汇金:充分认可当前A股市场配置价值】中央汇金公司2月6日公告称,充分认可当前A股市场配置价值,已于近日扩大交易型开放式指数基金(ETF)增持范围,并将持续加大增持力度、扩大增持规模,坚决维护资本市场平稳运行。

【证监会:多措并举活跃并购重组市场】证监会上市司2月5日召开座谈会并表示,多措并举活跃并购重组市场,研究对头部大市值公司重组实施“快速审核”,支持行业龙头企业高效并购优质资产。一是提高对重组估值的包容性,支持交易双方在市场化协商的基础上合理确定交易作价。二是坚持分类监管,对采用基于未来收益预期等评估方法的大股东注资型重组要求设置业绩承诺,其他类型重组的交易双方可自主协商是否约定业绩承诺。三是研究对头部大市值公司重组实施“快速审核”,支持行业龙头企业高效并购优质资产。进一步优化重组“小额快速”审核机制。四是支持“两创”公司并购处于同行业或上下游、与主营业务具有协同效应的优质标的,增强上市公司“硬科技”“三创四新”属性。五是支持上市公司(包括非同一控制下的上市公司)之间的吸收合并,进一步拓宽多元化退出渠道。同时,继续坚持以投资者为本的理念,加强监管、防范风险,坚决查处重组交易中的财务造假等违法行为,打击“壳公司”炒作等乱象。

【证监会:依法充分运用好提升投资价值“工具箱”】证监会上市司2月5日上午召开推动上市公司提升投资价值专题座谈会。会议强调,依法充分运用好提升投资价值“工具箱”,包括股份回购、大股东增持、常态化分红、并购重组等市场工具。

公司公告:

华林证券:2024年2月6日,公司发布公告:张大威先生因个人原因申请辞去公司合规总监、首席风险官、执委会委员职务,由公司首席执行官朱松先生代为履行合规总监及首席风险官职责。

广发证券:2024年2月7日,公司发布公告:截至2023年12月31日,公司借款余额为3,576.75亿元。截至2024年1月31日,公司借款余额为4,213.81亿元,累计新增借款金额637.06亿元,累计新增借款占上年末净资产比例约为45.29%,超过40%。

中金公司:2024年2月7日,公司发布公告:因达到法定退休年龄,楚钢先生不再担任公司管理委员会成员及首席运营官职务;因工作需要,马葵女士已辞去公司财务总监职务。

中信证券:2024年2月8日,公司发布控股子公司华夏基金2023年业绩快报:2023年华夏基金实现营业收入人民币73.27亿元,净利润人民币20.13亿元,管理资产规模为人民币18,235.64亿元。

国海证券:2024年2月8日,公司发布2023年业绩快报:2023年国海证券实现营业收入/净利润为41.88亿元/3.26亿元,同比+15.81%/+30.76%。

5、风险提示

券商财富管理和资产管理利润增长不及预期。

股市波动对券商和保险盈利带来不确定影响;

保险负债端增长不及预期

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王其霖